مالیات بر محصولات دخانی در سالهای اخیر به یکی از بحثبرانگیزترین موضوعات اقتصادی و سلامت عمومی در ایران تبدیل شده است. بسیاری از فعالان بازار، بهویژه توزیعکنندگان و فروشندگان تنباکو، با این پرسش روبهرو هستند که افزایش مالیات تنباکو دقیقا چگونه بر قیمت عمده و حاشیه سود آنها اثر میگذارد.

از سوی دیگر، سیاستگذاران این مالیات بر محصولات دخانی را ابزاری برای کاهش مصرف دخانیات و جبران هزینههای درمانی ناشی از آن میدانند. اما آیا این رویکرد در عمل موفق بوده است؟ و مهمتر از آن، این تغییرات چه پیامدی برای مصرفکنندگان نهایی و بازار تنباکوی قلیان دارد؟

در این مقاله، ابتدا ساختار کلی مالیات بر محصولات دخانی در ایران را مرور میکنیم، سپس تأثیر آن بر قیمت عمده تنباکو و رفتار بازار را تحلیل کرده و در پایان، به چالشها و سناریوهای پیشرو اشاره خواهیم کرد؛ جایی که نقش مالیات تنباکو پررنگتر میشود.

مبانی مالیات بر محصولات دخانی در ایران و جایگاه آن در اقتصاد

مالیات بر محصولات دخانی در ایران بهطور کلی به هر نوع مالیاتی گفته میشود که بر تولید، واردات یا عرضه انواع سیگار، تنباکو و فرآوردههای مشابه وضع میشود. این مالیات با «عوارض شهرداری» و «حقوق گمرکی» تفاوت دارد؛ عوارض معمولاً به نفع شهرداریها و خدمات محلی دریافت میشود و حقوق گمرکی به مرحله ورود کالا از مرزها مربوط است، در حالیکه مالیات بر محصولات دخانی مستقیماً در چارچوب سیاستهای مالی و سلامتمحور دولت تعریف میشود.

در ایران سابقه وضع مالیات بر تنباکو به دوران قاجار و ماجرای مشهور امتیاز تنباکو بازمیگردد، اما شکل مدرن آن از دهههای اخیر و با قانون مالیات بر ارزش افزوده و قوانین خاص دخانیات جدیتر شده است. در سالهای اخیر، با افزایش مصرف قلیان و تنباکو، نرخها و ساختار این مالیات چندین بار اصلاح شده تا هم درآمد دولت تأمین شود و هم مصرف کنترل گردد.

امروزه مالیات بر محصولات دخانی دو نقش اصلی دارد:

- تأمین بخشی از بودجه عمومی دولت و بعضاً صندوقهای مرتبط با سلامت

- کاهش مصرف از طریق گرانتر کردن محصولات دخانی، بهویژه تنباکو و سیگار

برای فعالان عمدهفروشی تنباکو و تنباکوی قلیان، شناخت دقیق ساختار این مالیات، نحوه محاسبه و زمانهای پرداخت، اهمیت حیاتی دارد؛ زیرا مستقیماً بر قیمت تمامشده، حاشیه سود و توان رقابتی آنها در بازار تأثیر میگذارد. بهویژه در بازار پرنوسان امروز، درک درست از مالیات بر محصولات دخانی میتواند مانع زیانهای ناگهانی و اختلافات مالیاتی شود و پایهای برای برنامهریزی هوشمندانه قیمتگذاری و قراردادهای عمدهفروشی باشد.

ساختار قانونی و نرخهای مالیات بر محصولات دخانی در ایران

در ادامه مباحث مبانی، برای درک دقیق تأثیر مالیات بر محصولات دخانی لازم است ابتدا با ساختار قانونی و نرخهای فعلی آشنا شویم. چارچوب اصلی «مالیات بر محصولات دخانی» در ایران بر پایه قانون مالیات بر ارزش افزوده، قوانین بودجه سالانه و آییننامههای هیئت وزیران شکل گرفته است. این مقررات، انواع محصول و نحوه محاسبه مالیات تنباکو و سایر اقلام دخانی را مشخص میکنند.

به طور کلی، مالیات تنباکو و سیگار از سه جزء تشکیل میشود:

- مالیات و عوارض ارزش افزوده

- حقوق و عوارض گمرکی (برای واردات)

- عوارض خاص بر محصولات دخانی که هر سال در بودجه تعیین میشود

نرخها بر اساس نوع محصول متفاوت است. برای مثال، تنباکوی قلیان داخلی معمولاً با نرخ درصدی از «قیمت خردهفروشی مصوب» مشمول مالیات میشود، در حالی که سیگار وارداتی علاوه بر این درصد، با حقوق گمرکی بالاتر و عوارض خاص بیشتری روبهرو است. توتون پیپ و تنباکوی دستپیچ نیز در طبقات جداگانه با ضرایب متفاوت قرار میگیرند.

تفاوت مهم دیگر، تمایز بین تولید داخل و وارداتی است؛ بهطور معمول، محصولات وارداتی برای حمایت از تولیدکننده داخلی و کنترل مصرف، با نرخهای سنگینتری مواجهاند. در این میان، سازمان امور مالیاتی مسئول وصول مالیات بر محصولات دخانی از تولیدکنندگان و توزیعکنندگان داخلی است و گمرک در مرحله واردات، حقوق و عوارض مربوطه را محاسبه و دریافت میکند. این ساختار، پایه تحلیل اثر مالیات بر قیمت عمده تنباکو در ادامه مقاله است و نشان میدهد چرا «مالیات بر محصولات دخانی» چنین نقش پررنگی در بازار دارد.

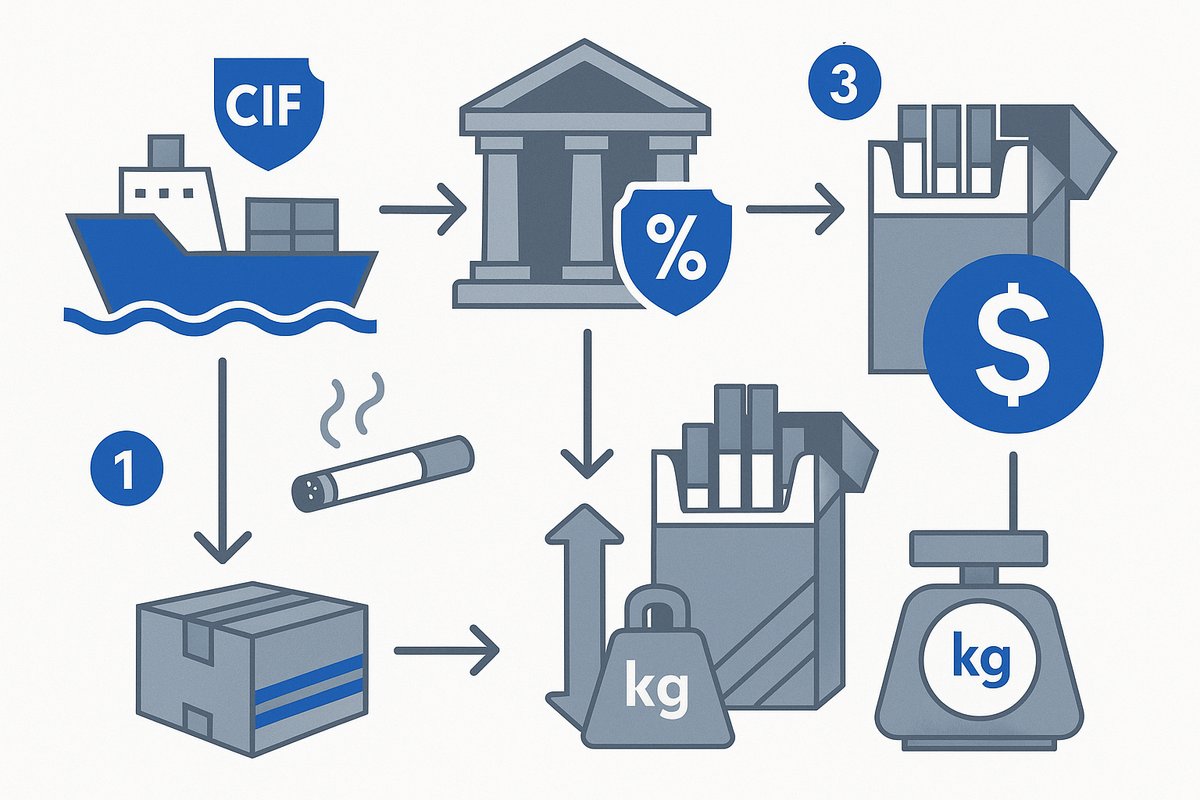

تأثیر مالیات بر محصولات دخانی بر قیمت عمده تنباکو در بازار ایران

در ادامهی بررسی ساختار قانونی، حالا میتوان دید که مالیات بر محصولات دخانی چگونه مستقیماً بر قیمت عمده تنباکو اثر میگذارد. زنجیره قیمتگذاری از واردکننده یا تولیدکننده شروع میشود، به عمدهفروش میرسد و در نهایت به خردهفروش و مصرفکننده ختم میشود. هر مرحله، حاشیه سود خود را روی قیمتی میگذارد که قبلاً مالیات تنباکو روی آن اعمال شده است.

بهطور معمول، ابتدا حقوق ورودی، عوارض گمرکی و مالیات بر محصولات دخانی روی قیمت CIF (برای واردات) یا قیمت تمامشده کارخانه (برای تولید داخل) اضافه میشود. سپس عمدهفروش، درصد سود خود را روی این قیمتِ مشمول مالیات میگذارد؛ در نتیجه، بار مالیات تنباکو عملاً به قیمت عمده منتقل میشود و خردهفروش نیز همین روند را تکرار میکند.

در تنباکوی قلیان وارداتی، به دلیل وابستگی به ارز و تعرفههای بالاتر، افزایش مالیات معمولاً جهش قیمتی بیشتری در سطح عمدهفروشی ایجاد میکند. در مقابل، تنباکوی تولید داخل بهخاطر هزینه تولید ریالی و بعضاً حمایتهای تعرفهای، افزایش قیمت ملایمتری را تجربه میکند؛ هرچند در نهایت مصرفکننده هر دو را در قالب افزایش قیمت نهایی احساس میکند.

- کاهش موقت حاشیه سود روی موجودی قدیمی

- افت تقاضا بهدلیل شوک قیمتی

- افزایش ریسک خواب سرمایه

به همین دلیل، بسیاری از فعالان بازار تلاش میکنند با تنظیم تدریجی قیمت عمده تنباکو و مذاکره مجدد با خردهفروشان، اثر شوک مالیاتی را مدیریت کنند و در عین حال از کاهش شدید فروش جلوگیری شود؛ موضوعی که در ادامه، ابعاد اقتصادی بیشتری از آن را بررسی خواهیم کرد و دوباره به نقش مالیات بر محصولات دخانی برمیگردیم.

پیامدهای مالیات تنباکو بر رفتار بازار، قاچاق و کیفیت محصولات

در ادامه بحث قیمتگذاری، باید دید افزایش مالیات تنباکو چه اثری بر رفتار بازار و الگوی مصرف دارد. تجربه ایران و بسیاری از کشورها نشان میدهد وقتی مالیات بالا میرود، بخشی از مصرفکنندگان مصرف خود را کاهش میدهند یا به سراغ محصولات ارزانتر میروند؛ مثلاً از تنباکوی برنددار به تنباکوی فلهای یا دستساز روی میآورند. این جابهجایی تقاضا، مستقیماً روی سفارشهای عمدهفروشان و ترکیب سبد کالای آنها اثر میگذارد.

از سوی دیگر، مالیات سنگین اگر با نظارت مؤثر همراه نباشد، میتواند به رشد قاچاق و بازار غیررسمی منجر شود. در سالهای اخیر، نمونههای متعددی از ورود تنباکوی قلیان قاچاق با بستهبندیهای شبیه برندهای معتبر دیده شده است. این محصولات معمولاً بدون پرداخت عوارض، با قیمت پایینتر عرضه میشوند و حاشیه سود وسوسهانگیزی برای برخی فروشندگان ایجاد میکنند.

اما این قیمت پایین، هزینه پنهان دارد. فشار قیمتی ناشی از مالیات باعث میشود بعضی تولیدکنندگان غیررسمی برای ارزان نگهداشتن تنباکوی قلیان از اسانسهای بیکیفیت، مواد افزودنی ناشناخته و حتی برگهای نامرغوب استفاده کنند. برای عمدهفروشان، خرید از این کانالها ریسکهای جدی دارد:

- احتمال توقیف محموله در بازرسیها

- آسیب به اعتبار برند و مشتریان ثابت

- افزایش شکایتهای بهداشتی و حقوقی

بنابراین، هرچند افزایش مالیات تنباکو حاشیه سود کوتاهمدت برخی فعالان غیررسمی را جذاب میکند، اما برای فعالان حرفهای بازار، راهحل پایدار، تطبیق هوشمندانه با ساختار جدید مالیات و تمرکز بر تأمین مطمئن و باکیفیت تنباکوی قلیان است تا در بلندمدت از مزایای شفافیت و ثبات بازار بهرهمند شوند و اثرات مثبت مالیات تنباکو را تجربه کنند.

استراتژیهای عملی برای عمدهفروشان تنباکو در مواجهه با تغییرات مالیاتی

در ادامه پیامدهای مالیات بر محصولات دخانی، عمدهفروشان اگر استراتژی نداشته باشند، حاشیه سودشان بهسرعت آب میرود. اولین قدم، استفاده از داده است. یعنی رصد مداوم مصوبات مجلس، بخشنامههای گمرک و گزارشهای رسمی تا بتوانید افزایش بعدی مالیات بر محصولات دخانی را حدس بزنید و قراردادها، موجودی انبار و قیمتگذاری تنباکو را بر همان اساس تنظیم کنید.

- تعریف بازههای قیمتی بر اساس سناریوهای مختلف مالیاتی

- بهروزرسانی دورهای لیست قیمتها بر اساس هزینه واقعی و حاشیه سود هدف

- مذاکره شفاف با خریداران عمده برای درج بندهای تعدیل قیمت در صورت تغییر مالیات

در بازار پرنوسان، قیمتگذاری باید «شناور و پلکانی» باشد. برای کاهش ریسک، تنوعبخشی سبد تنباکو و تنباکوی قلیان ضروری است. ترکیب هوشمند برندهای داخلی و وارداتی، طعمهای پرتقاضا در کنار محصولات خاصتر و همچنین عرضه رِنجهای قیمتی مختلف، کمک میکند ضربه ناگهانی افزایش مالیات فقط روی یک گروه محدود از محصولات ننشیند. در عمل، عمدهفروشی که فقط روی یک نوع تنباکوی قلیان متمرکز است، در برابر تغییرات مالیاتی بسیار آسیبپذیرتر از کسی است که سبدی متنوع و منعطف دارد.

در نهایت، همه این استراتژیها زمانی کامل میشود که در انتخاب و خرید عمده تنباکوی باکیفیت دقت کنید؛ چون هرچه کیفیت و ثبات محصول بالاتر باشد، مشتری راحتتر افزایش قیمت ناشی از مالیات بر محصولات دخانی را میپذیرد.

تعریف و انواع مالیات بر محصولات دخانی در ایران

مالیات بر محصولات دخانی در ایران به دو دسته کلی مستقیم و غیرمستقیم تقسیم میشود. در عمل، تمرکز اصلی بر مالیات غیرمستقیم است که هنگام تولید یا واردات تنباکو و تنباکوی قلیان اخذ میشود.

پایههای رایج شامل: مالیات بهصورت درصدی از قیمت خردهفروشی، مبلغ ثابت بر اساس وزن هر کیلو تنباکو، یا بر مبنای تعداد بسته است. ترکیب این روشها، شدت مالیات بر محصولات دخانی و در نهایت سطح قیمت را تعیین میکند.

جایگاه مالیات تنباکو در سیاستهای کلان اقتصادی و بهداشتی

مالیات تنباکو در سیاستهای کلان اقتصادی و بهداشتی، ابزاری برای همزمان کاهش مصرف و تأمین منابع مالی دولت است. با افزایش تدریجی نرخ مالیات، قیمت نهایی تنباکو بالا میرود و بخشی از مصرفکنندگان، بهویژه جوانان، از بازار دور میشوند. در سطح کلان، درآمد حاصل از مالیات تنباکو باید صرف جبران هزینههای سنگین نظام سلامت، مانند درمان بیماریهای قلبی، ریوی و سرطانهای مرتبط با مصرف دخانیات شود.

قوانین کلیدی حاکم بر مالیات تنباکو و تنباکوی قلیان

مالیات تنباکو در ایران عمدتاً بر پایه «قانون مالیات بر ارزش افزوده» و مجموعهای از مقررات خاص محصولات دخانی تعیین میشود. علاوه بر نرخ عمومی VAT، برای تنباکو و تنباکوی قلیان معمولاً عوارض ثابت یا درصدی جداگانه وضع میگردد. هر سال در لوایح و قوانین بودجه، دولت و مجلس میتوانند این نرخها را تغییر دهند؛ بنابراین فعالان بازار باید مصوبات بودجه سالانه را بهدقت رصد کنند تا اثر نهایی مالیات تنباکو بر قیمت را پیشبینی کنند.

نحوه محاسبه مالیات بر محصولات دخانی برای واردکنندگان و عمدهفروشان

مالیات بر محصولات دخانی برای واردکنندگان معمولاً بر اساس ارزش CIF (قیمت کالا + بیمه + حمل)، حقوق ورودی و سپس درصد مالیات محاسبه میشود. برای عمدهفروشان، مبنا میتواند قیمت فروش مصوب، وزن هر کیلو یا تعداد بسته باشد. برای برآورد تقریبی در زمان برنامهریزی خرید، کافی است:

- ارزش کل محموله را محاسبه کنید.

- درصدهای قانونی را جمع بزنید.

- حاشیه سود را پس از کسر مالیات بر محصولات دخانی بسنجید.

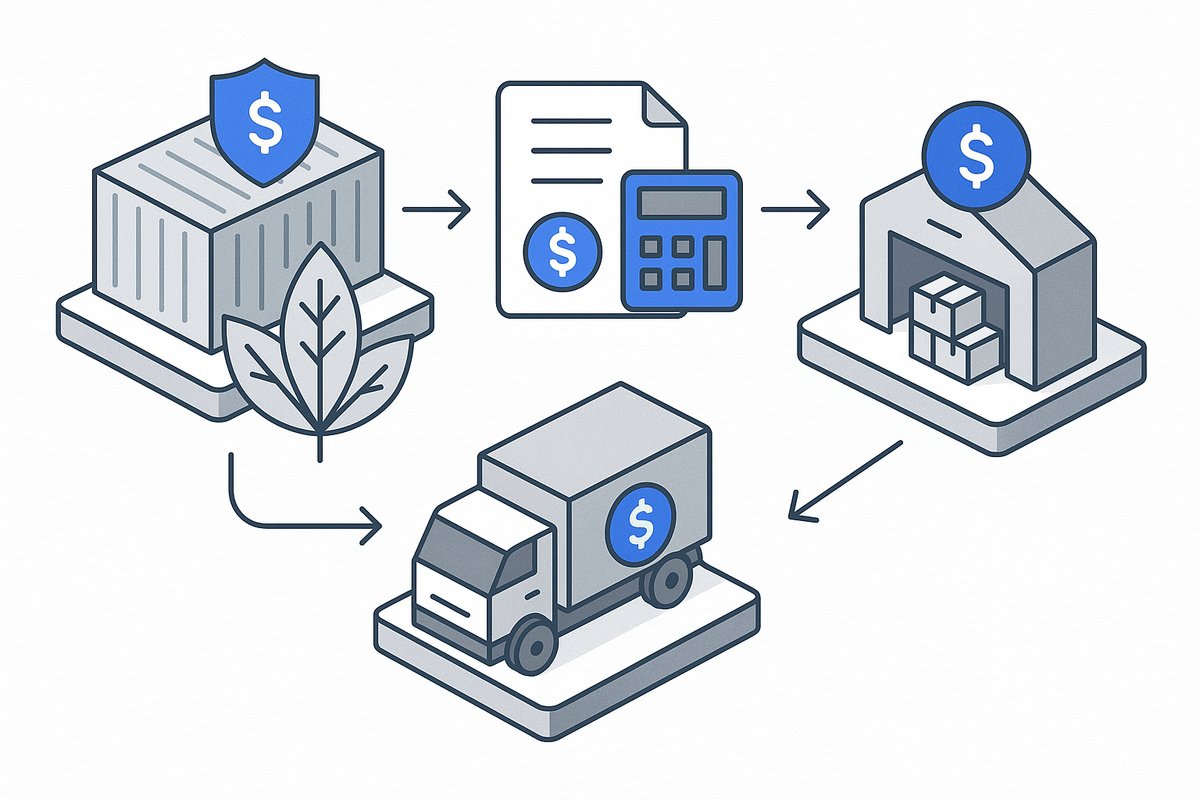

زنجیره هزینه و قیمتگذاری تنباکو از گمرک تا عمدهفروش

در زنجیره قیمتگذاری تنباکو، بهای خرید در گمرک فقط نقطه شروع است. سپس حقوق گمرکی، مالیات بر محصولات دخانی، هزینه حمل، انبارداری و حاشیه سود واردکننده و عمدهفروش اضافه میشود.

مثلا اگر هر کیلو تنباکو ۱۰۰ هزار تومان وارد شود، با ۵۰ هزار تومان مالیات و عوارض و حدود ۳۰ هزار تومان سایر هزینهها، قیمت عمده حداقل به ۱۸۰ هزار تومان میرسد؛ یعنی مالیات بخش قابلتوجهی از قیمت نهایی تنباکو را تشکیل میدهد.

تفاوت اثر مالیات بر تنباکوی قلیان وارداتی و داخلی

تنباکوی قلیان وارداتی معمولاً همزمان مشمول حقوق گمرکی، سود بازرگانی و مالیات بر محصولات دخانی است؛ بنابراین با هر تغییر نرخ، شوک قیمتی شدیدتری میخورد. در مقابل، تولیدکنندگان داخلی تنباکوی قلیان بعضاً از معافیتها یا نرخهای ترجیحی برخوردارند و میتوانند افزایش مالیات را با کاهش حاشیه سود یا تغییر فرمول محصول تعدیل کنند. نتیجه این تفاوت، تغییر استراتژی سبد کالای عمدهفروشان به سمت برندهای داخلی و کاهش ریسک موجودی تنباکوی قلیان وارداتی است.

رابطه مالیات بر محصولات دخانی با قاچاق و بازار غیررسمی

افزایش شدید مالیات بر محصولات دخانی اگر بدون نظارت و سیاست مکمل باشد، از یک آستانه مشخص به بعد، حاشیه سود قاچاق را آنقدر بالا میبرد که ریسک آن برای شبکههای غیررسمی توجیهپذیر میشود. در این شرایط، عمدهفروشان وسوسه میشوند تنباکو را از کانالهای غیرقانونی تأمین کنند.

این انتخاب علاوه بر ریسک مصادره کالا و جریمههای سنگین، میتواند منجر به ابطال مجوز، محرومیت تجاری و پیگرد کیفری خریداران عمده تنباکوی قاچاق شود؛ بنابراین درک دقیق رابطه مالیات بر محصولات دخانی و قاچاق برای تصمیمگیری ضروری است.

اثر فشار مالیاتی بر کیفیت و ترکیب تنباکوی قلیان

در شرایط افزایش مالیات، برخی تولیدکنندگان برای حفظ حاشیه سود، کیفیت تنباکوی قلیان را با کاهش درصد توتون طبیعی، افزودن اسانسهای ارزان و رطوبتدهندههای بیکیفیت پایین میآورند. برای تشخیص محصول بهتر در بازار متلاطم، به چند شاخص دقت کنید: بوی متعادل و نه بیشازحد شیرین، رنگ یکنواخت، عدم وجود ساقههای ضخیم، رطوبت متوسط و عدم چسبندگی شدید. خرید تنباکوی قلیان از برندهای معتبر و دارای مجوز، ریسک افت کیفیت را کاهش میدهد.

مدیریت موجودی و خرید زمانبندیشده بر اساس تغییرات مالیات تنباکو

در چنین شرایطی، مدیریت موجودی هوشمند نقش کلیدی در کنترل اثرات مالیات تنباکو بر قیمت عمده دارد. بسیاری از عمدهفروشها با خرید پیشدستانه پیش از اعلام رسمی افزایش مالیات، حاشیه سود خود را تثبیت میکنند. با این حال، باید تعادل میان دو ریسک حفظ شود:

- خواب سرمایه و هزینه انبارداری

- جهش قیمتی ناشی از مالیات تنباکو

بهترین راهکار، برنامهریزی خرید پلهای و رصد مستمر تصمیمهای مالیاتی است تا اثر مالیات تنباکو بهحداقل برسد.

بهینهسازی سبد محصولات تنباکو و تنباکوی قلیان در شرایط مالیاتی جدید

در شرایط جدید مالیاتی، بهینهسازی سبد محصولات تنباکو و تنباکوی قلیان یعنی ترکیب هوشمندانه برندهای وارداتی و داخلی. بهتر است برای مشتریان حساس به قیمت، تنباکوی داخلی باکیفیت و بستهبندی اقتصادی ارائه شود و در کنار آن، چند برند وارداتی پریمیوم برای مشتریان خاص نگه دارید. با این کار، هم حاشیه سود حفظ میشود و هم طیفهای مختلف مصرفکننده، با هر بودجهای، گزینه مناسب تنباکو و تنباکوی قلیان پیدا میکنند.

مالیات بر محصولات دخانی اگرچه هزینهها را افزایش میدهد، اما در صورت برنامهریزی هوشمندانه میتواند به ابزاری برای مدیریت ریسک، حفظ حاشیه سود و حتی توسعه بازار تبدیل شود. در این مقاله دیدیم که شناخت ساختار مالیات تنباکو، تحلیل دقیق قیمت تمامشده و بهینهسازی سبد محصولات، سه محور اصلی سازگاری با شرایط جدید است.

برای تصمیمگیری بهتر، پیشنهاد میشود:

- بهروزرسانی مستمر دادههای هزینه و حاشیه سود

- مذاکره هوشمندانه با تامینکنندگان

- تنوعبخشی هدفمند به تنباکو و تنباکوی قلیان

اگر در کسبوکار خود با چالشهای ناشی از مالیات بر محصولات دخانی روبهرو هستید، همین امروز روند تحلیل و بازطراحی استراتژی قیمتگذاری را آغاز کنید. تجربهها، پرسشها و راهکارهای خود را در بخش نظرات به اشتراک بگذارید تا با هم تصویری شفافتر از آینده این بازار و نقش مالیات بر محصولات دخانی ترسیم کنیم.